L’INPS ha pubblicato la Circolare n. 139 del 28 ottobre 2025, che chiarisce regole, requisiti e modalità di accesso al “Nuovo Bonus Mamme” previsto dall’articolo 6 del Decreto-Legge 95/2025, convertito con modificazioni nella Legge 118/2025.

Si tratta di un sostegno economico concreto destinato alle lavoratrici madri — dipendenti o autonome — con almeno due figli, volto a favorire l’occupazione femminile e a sostenere i redditi familiari.

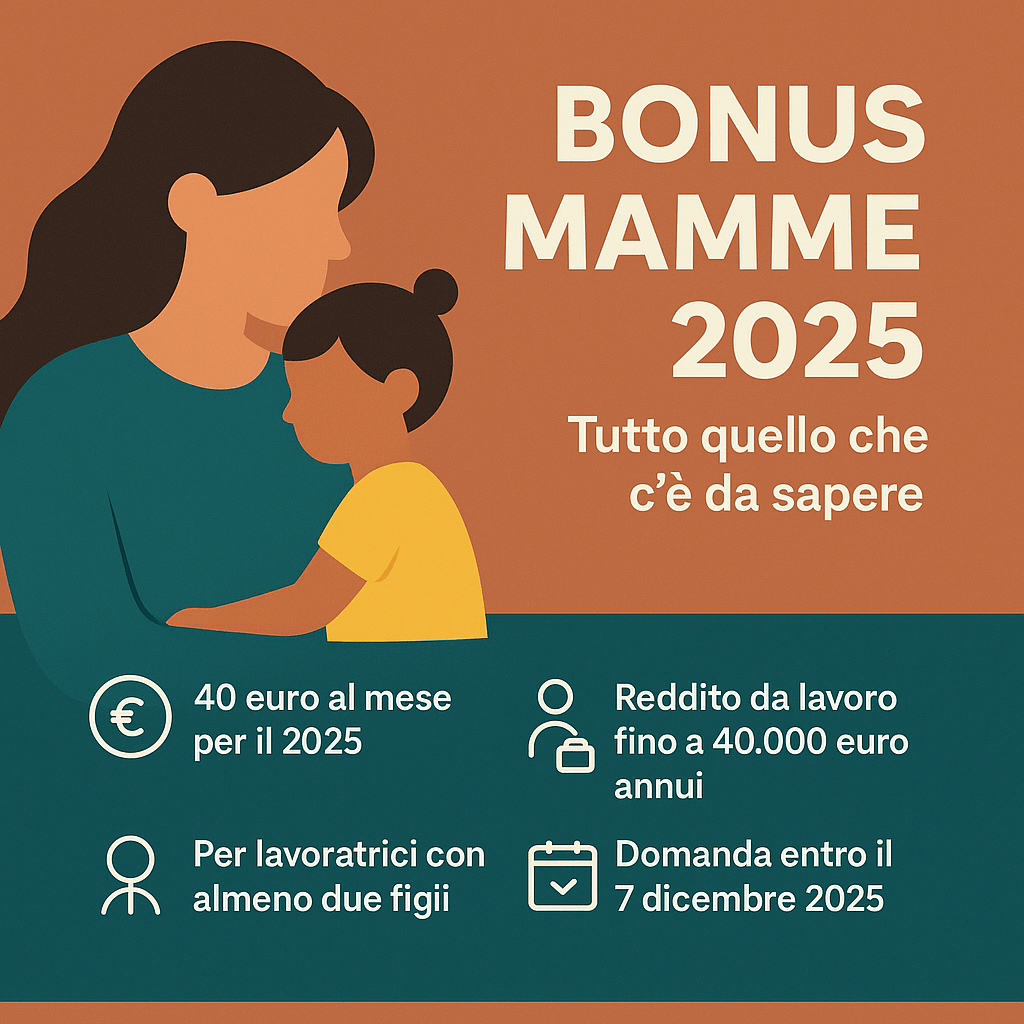

💶 Importo e durata

Il bonus consiste in 40 euro al mese per ogni mese o frazione di mese di lavoro svolto nel 2025.

➡️ L’importo massimo annuo è quindi di 480 euro, che verranno erogati in un’unica soluzione nel mese di dicembre 2025 (o entro febbraio 2026 per chi presenta domanda tardiva).

👩💼 A chi spetta

Possono beneficiare del bonus:

le lavoratrici dipendenti (pubbliche o private), escluse le lavoratrici domestiche; le lavoratrici autonome iscritte a gestioni previdenziali obbligatorie (incluse casse professionali ex D.Lgs. 509/1994 e 103/1996 e Gestione Separata INPS).

👨👩👧 Requisiti familiari

Due figli, di cui il più piccolo ha meno di 10 anni; Tre o più figli, di cui il più piccolo ha meno di 18 anni.

Per le mamme con tre o più figli e contratto a tempo indeterminato, il bonus non si applica: in questi casi resta attivo l’esonero contributivo totale previsto dalla Legge 213/2023.

💰 Requisiti economici

Il bonus è riservato alle madri con reddito da lavoro (dipendente o autonomo) non superiore a 40.000 euro annui.

📝 Come fare domanda

La domanda va presentata all’INPS entro:

7 dicembre 2025, cioè entro 40 giorni dalla pubblicazione della circolare; comunque non oltre il 31 gennaio 2026, per chi matura i requisiti successivamente.

📌 Modalità di presentazione:

Portale INPS (accesso con SPID, CIE, CNS o eIDAS); Contact Center (numeri 803.164 da fisso o 06.164.164 da mobile); tramite Patronati.

📅 Decorrenza e cessazione

Il beneficio decorre dal mese in cui si perfezionano i requisiti (ad esempio, la nascita del secondo o terzo figlio) e cessa:

al compimento del 10° anno di età del figlio più piccolo (per 2 figli); o del 18° anno (per 3 o più figli).

⚖️ Regime fiscale

Il bonus non è imponibile ai fini fiscali e contributivi; È escluso dal calcolo dell’ISEE; Sarà erogato in un’unica soluzione e non incide sul reddito complessivo.

💼 Finanziamento

Il provvedimento è finanziato con 480 milioni di euro:

300 milioni da risorse interne INPS; 180 milioni dal Fondo previsto dall’art. 20 del D.L. 95/2025.

Lascia un commento